2008年度印刷業界の概況

(社)日本印刷技研協会が「印刷白書2009」発刊

6月25日に開催した同会の会員大会で、同書の監修者である山内亮一専務理事が業界の最新景況を中心にソフトサービス化の状況・実現のポイントなどを解説した。

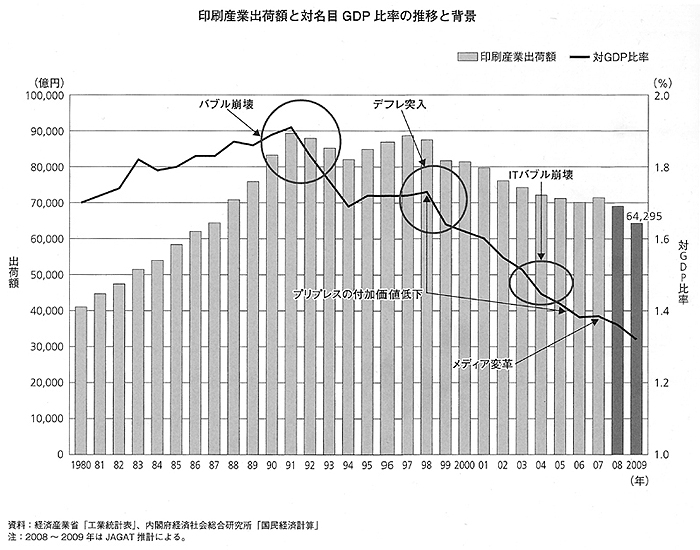

◆6.5兆円を割り込む可能性も

2009年第1四半期はマイナス5.6%と過去最悪に近づいた。大不況の影響だけでなく、オフ輪の主要印刷市場(チラシ、フリーペーパー)の不振が問題と見られる。上場企業も大打撃を受けており、大手2社はエレクトロニクス関係の減少(マイナス20%強)が最大のマイナス要因であることが決算資料から分かる。

2008年度の出荷額前年比はマイナス3.3%と推計される。1999年のマイナス6.6%、2002年のマイナス4.6%に次ぐ、史上3番目のマイナス幅となった。短期的にはGDPが最大の要因であり、GDP次第で2009年度以降2年連続のマイナス成長の可能性がある。

2009年に名目GDP成長率マイナス4.0%としてマイナス6.9%。2010年に名目GDP成長率+0.0%としてマイナス0.8%と予測され、今後は6.5兆円を割り込む可能性もある。

◆先進国との比較

先進国、少なくともアメリカの印刷産業は日本の印刷産業と同様の状況にあり、今後目指す方向も日本と同じである。アメリカ印刷産業の直近の景況は、2008年の売上前年比はマイナス4.5%、2009年度第1四半期はマイナス9.4%と、日本よりも悪い。1990年代以降、供給力過剰とインターネットの影響などで価格低下、利益低下、事業所数減少という共通の状況にある。印刷産業出荷額のGDP弾性値は1.0を下回るという状況にある。

今後、共通の方向として「印刷の枠を拡大して、あるいは印刷を超えて発展を目指すこととなる。アメリカは印刷付帯サービスとBeyond Printing」をテーマに、デジタル印刷を伸ばすビジョンを持っている。日本は「業態変革」、「ワンストップサービス」というソフトサービス化の概念で施策を進めていく。

アメリカと日本の印刷産業の成長率はGDPの伸びを下回る。共通理由は、市場の成熟化と技術進歩による供給力過剰とネットの影響。ただアメリカと日本の決定的な違いとして、印刷需要の基盤である人口がアメリカでは年率0.8%〜1.0%で増加し続けていることだ。

アメリカでは世界同時進行のネットのマイナス影響を受けているが、毎年230万人の人口増加で書籍市場は大きく伸びている(人口増加の75%は国内での出生で、25%が移民)。それでも、GDP弾性値はすでに1.0を下回り、さらに低下すると予測している。市場見通しとしては、インク・オン・ペーパーは縮小し、ソフトサービスとデジタル分野が伸びると予測される。

今後は多様化と特化で成長を目指すことが重要になる。ニッチを持てば、多様化と特化がなくても妥当な収益性確保は可能。ワンストップサービスはニッチの発見、開発に尽きる。

◆ソフトサービス化へ

「サービス化」とは事業領域の見直しに関わり、「ソフト化」とは内部体制の見直しに関わる。経営戦略化においては、この二つの要素が車の両輪のごとく欠かせない。受注産業であること自体は決してマイナスではなく、ポイントは顧客の期待感の継続にある。

ソフトサービス化は日本の産業ビジョンの基本であり、業態変革・ワンストップサービスをキーワードに事業に取り組むことが必要である。ワンストップサービスには、主に次の4つのタイプが挙げられる。

| (1) | 何でも屋 受注も生産も多様な要望に応えるものだが、経営的に破綻の可能性が高い。 |

| (2) | 入り口(受注)は多様な製品、生産は製品を絞り込んだ一貫生産 機能的には「印刷物自体」に関連した機能の範囲に限定される。中堅規模以上の企業に従来から見られる一つの形で、発注者側のメリット、受注側としての外注増のデメリットのバランスが課題。 |

| (3) | 生産設備を持たないコンサルティング、受発注支援 従来ではブローカー、範囲を広げればプリントマネージメントとなるか。小規模での展開の一つの形である。 |

| (4) | 個別の顧客の中に明確なニッチを築く 顧客の業務に深く関わり、印刷の前後を含めた多様な関連業務全体を支援、費用対効果を向上させる。選択的ニーズ充足によるソフトサービス提供が可能。 |