平成18年度中小企業関係税制改正概要

改正の概要は次のとおり。

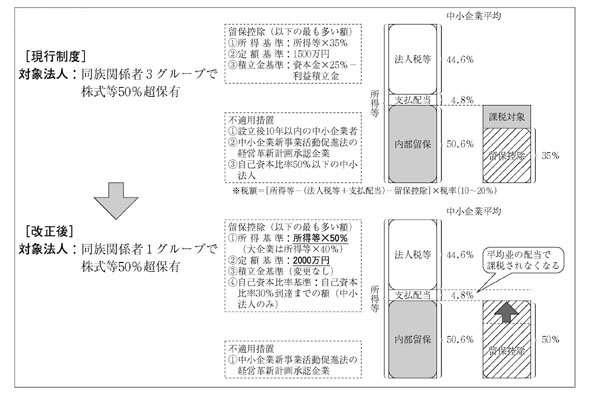

| 1.同族会社の留保金課税制の抜本的見直し |

|

改正の概要

|

| 2.役員給与の換金算入のあり方の見直し |

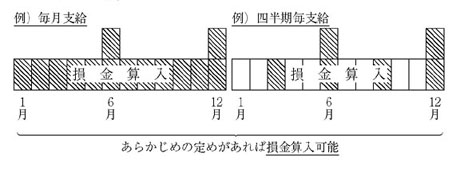

このため、従来損金算入が認められていなかった臨時給与(ボーナス)について、あらかじめの定めがあれば損金算入を認めることとする一方、実質一人会社(低所得の会社等を除く)について、節税目的の法人成りを抑制する観点から損金算入方法を適正化する。

|

改正の概要

|

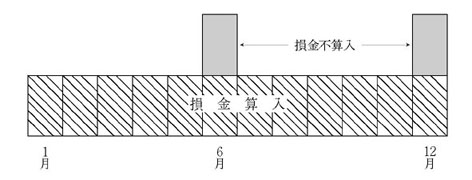

〔現 行〕

一月以内の期間を単位として、定期的に同一の額を支給する役員給与を損金算入

|

|

あらかじめの定めに基づいて確定時期に確定額を支給する役員給与を損金算入(年2回のボーナス等)

|

〔現 行〕

個人事業者が法人形態をとれば、オーナー社長報酬につき、法人段階で損金算入、個人段階で給与所得控除が利用可能(「経費の二重控除」)。新会社法で最低資本金要件等が撤廃、節税目的の法人成りが容易化

|

|

実質一人会社*のオーナー社長報酬につき、給与所得控除相当分を法人段階で損金不算入とする。

※同族会社で株式の90%以上保有し、常務に従事する役員の過半数を占める会社

※適用除外:(1)所得(課税所得とオーナー社長報酬の合計額)が800万円以下の場合、(2)所得3,000万円以下で社長報酬の占める比率が1/2以下の場合

| 3.中小企業投資促税制の拡充・延長 |

|

改正の概要

|

(1)ソフトウェアを対象に追加

中小企業の生産性向上に資するソフトウェア投資が大企業に比べ不十分であること等を踏まえ、ソフトウェアを対象に追加。

(2)器具・備品の対象品目の拡充

中小企業の生産性向上に資する情報化投資を支援するため、器具・備品の対象品目を見直し、従来からの対象品目である電子計算機に加え、デジタル複合機を追加。

〔延長後の対象設備等〕

(1)全ての機械・装置

(2)「電子計算機」「デジタル複合機」の器具・備品2品目

(3)ソフトウェア

(4)普通貨物自動車(車両総重量3.5トン以上)

(5)内航船舶(取得価額の75%が対象)

| 4.中小企業者等の少額減価償却資産特例の延長 |

|

改正の概要

|

| 5.産業競争力のための情報基盤強化税制の創設 |

|

制度の概要

|

税額控除10%または特別償却50%の選択適用

〔対象投資の内容〕

(1)OS※およびこれと同時に設置されるサーバー

(2)データベース管理ソフトウェア※およびこれと同時に設置されるアプリケーションソフトウェア

(3)ファイアーウォール※((1)または(2)と同時に取得されるものに限る)

※ISO/IEC15408に基づいて評価・認証されたもの

(注1)年間投資額:資本金1億円以下 300万円以上

(注2)資本金1億円以下の法人については、リース投資も税額控除の対象(リース費用の総額:420万円以上)

(注3)適用期限は2年間

(注4)税額控除については、法人税額の20%相当額を限度とし、控除限度超過額については1年間の繰越しを認める。

| 6.創業5年以内の中小企業者に対する欠損金の繰戻し還付措置の延長 |

|

改正の概要

|

※欠損金の繰越期間は7年間

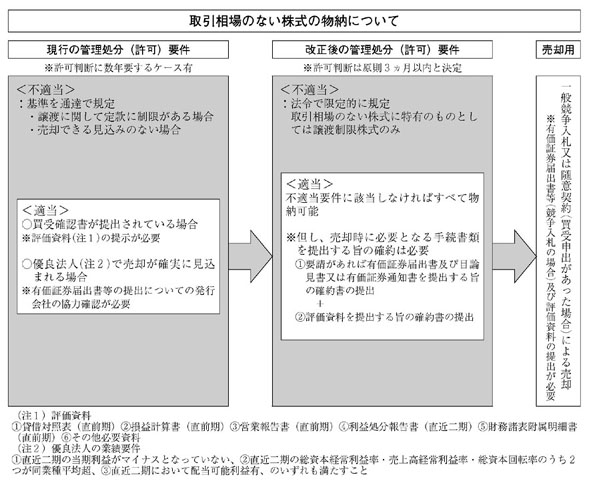

| 7.中小企業の事業承継の円滑化に資する税制の整備(物納手続の改善) |

|

改正の概要

|

これまで不明確であった物納不適格財産を法令で限定・明確化。取引相場のない株式については譲渡制限株式のみが物納不適格とされ、それ以外の株式の物納は業績等を問わずに認める。

(2)物納手続きの迅速化・明確化

・物納許可に係る審査期限(原則3ヵ月以内)の法定

・物納手続きに必要な書類の明確化および提出期限の法定等

(3)その他納税者の利便の向上等

延納中に延納困難となった場合に物納を認める制度の創設等

|

| 8.交際費の損金算入の特例の延長および課税の範囲の明確化 |

|

改正の概要

|

資本金1億円以下の企業に限って認められている交際費の損金算入特例を2年間延長する。

(2)交際費の課税上の範囲の明確化

交際費の範囲については、政令や通達等で定められているが、会議費等の隣接費用との区分が不明確であることから、隣接費用の計上を税務署に否認される事例も多く、従来よりその解釈や運用をめぐり様々な議論が在存。中小企業の事業の円滑化のため課税の範囲の明確化を行う。

|

|

| 9.中小企業技術基盤強化税制(税額控除割合上乗せ措置)の見直し・強化 |

|

改正の概要

|

試験研究費総額の12%を税額から控除する。(恒久的措置)

|

|

上記恒久的措置に、増加型の税額控除制度を統合し、増加額に対して追加的に5%を税額控除。

なお、比較試験研究費は直近3事業年度の試験研究費の平均。

また、直近2事業年度よりも当年の試験研究費が多いことが条件。

|

|